期货资讯(股期汇)

期货资讯(股期汇)五矿期货:沪锡跟随市场风偏波动 沪镍价格延续震荡偏强

研报正文

【沪锡】

【行情资讯】

2025 年 12 月 30 日,沪锡主力合约收盘价 326330 元/吨,较前日下跌 2.47%。供给方面,江西和云南两地的锡锭冶炼厂开工情况整体呈现高位持稳态势。具体来看,云南地区冶炼厂的开工率维持在 87.09%,与上周基本持平。

但目前云南地区锡矿加工费仍处于较低水平,冶炼企业原材料紧张现象仍存,进一步上行动力不足。 江西地区则因废料显著减少,粗锡供应不足,精锡产量延续偏低水平。

需求方面,年底下游消费电子需求进入传统淡季,但在新能源汽车、 AI 服务器等新兴领域订单支撑下,锡焊料企业开工率呈现维稳态势。根据上海有色网数据,11 月份样本企业锡焊料产量环比增加 0.95%,开工率较 10 月份小幅上涨 0.69%。

现货市场,下游焊料、电子企业多以低库存策略应对,采购意愿清淡。库存方面,锡库存连续三周增加,截止 2025 年 12 月 26 日全国主要市场锡锭社会库存 10367 吨,较上周五增加 186 吨。

【策略观点】

短期虽然当前锡市需求疲软,且供给有好转预期,但下游库存低位情形下,议价能力有限,短期价格预计跟随市场风偏变化波动。操作方面,建议观望为主。国内主力合约参考运行区间:300000-350000 元/吨,海外伦锡参考运行区间:39000-43000 美元/吨。

【沪镍】

【行情资讯】

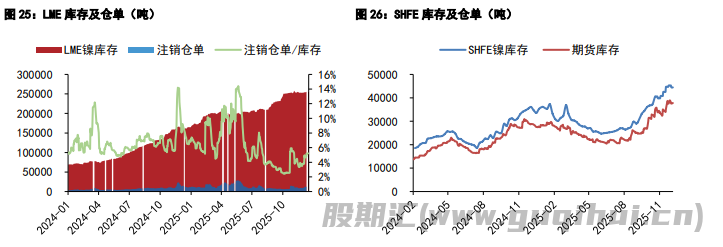

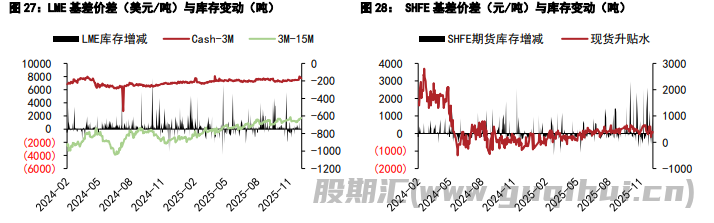

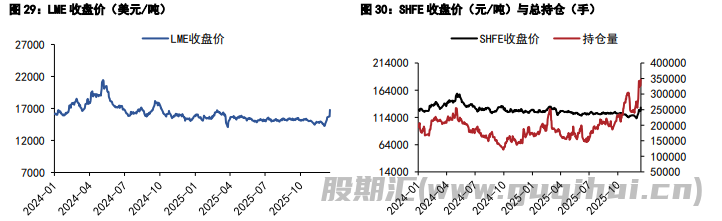

周二镍价大幅上行,沪镍主力合约收报 132390 元/吨,较前日上涨 5.31%。现货市场,各品牌升贴水持稳运行,俄镍现货均价对近月合约升贴水为 400 元/吨,较前日持平,金川镍现货升水均价报 7200 元/吨,较前日上涨 100 元/吨。

成本端,镍矿价格持稳运行,1.6%品位印尼内贸红土镍矿到厂价报 51.07 美元/湿吨,价格较前日持平,1.2%品位印尼内贸红土镍矿到厂价报 23 美金/湿吨,价格较前日持平,菲律宾产 1.5%品位镍矿 CIF 报 52.7 美元/湿吨,价格较上周持平。镍铁方面,价格继续上涨,国内高镍生铁出厂价报 912.5 元/镍点,均价较前日上涨 2 元/镍。

【策略观点】

目前镍过剩压力依旧较大,但受印尼宣称缩减 RKAB 配额以及拟对钴元素征税影响,市场看空情绪衰竭,短期镍价底部或已经出现。操作方面,短期建议观望。沪镍价格运行区间参考 11.0-14.0 万元 /吨,伦镍 3M 合约运行区间参考 1.30-1.65 万美元/吨。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20