期货资讯(股期汇)

期货资讯(股期汇)冠通期货:社会库存基本稳定 PVC期价震荡运行为主

研报正文

【行情分析】

上游西北地区电石价格稳定。目前供应端,PVC开工率环比减少1.13个百分点至77.23%,PVC开工率继续减少,处于近年同期中性水平。冬季到来,PVC下游开工率环比下降0.87个百分点,下游制品订单不佳。出口方面,上周出口签单小幅减少,印度市场价格偏低,印度需求有限,台湾台塑1月份 CFR中国环比持平,但CFR印度、CFR东南亚分别下跌20美元/吨、30美元/吨。

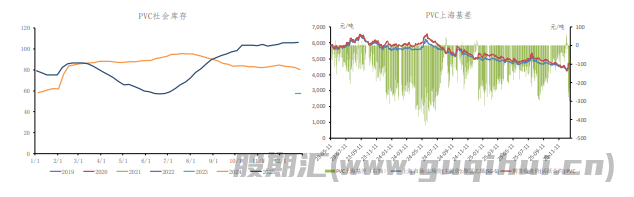

上周社会库存略有增加,目前仍偏高,库存压力仍然较大。2025年1-11月份,房地产仍在调整阶段,投资、新开工、施工、竣工面积同比降幅仍较大,投资、销售、新开工、竣工等同比增速进一步下降。30大中城市商品房周度成交面积环比继续回升,但仍处于近年同期最低水平,房地产改善仍需时间。新增产能上,30 万吨/年的嘉兴嘉化新近试生产。

十五五”将谋划一批带动全局的重大工程、重大项目、重大载体,全国工业和信息化工作会议强调,2026年要深入整治“内卷式”竞争,反内卷情绪进一步升温,12 月中国制造业PMI、非制造业商务活动指数和综合PMI产出指数均升至扩张区间,大宗商品市场情绪提振,氯碱综合毛利下降,部分生产企业开工预期下降,但目前产量下降有限,本周宁波韩华、江苏新浦结束检修,期货仓单仍处高位,电石价格稳定,印度市场价格偏低,印度需求有限。12月是国内PVC传统需求淡季,社会库存基本稳定,现货价格上涨后,市场成交偏淡,预计PVC震荡运行。

【期现行情】

期货方面:

PVC2605合约减仓震荡运行,最低价4772元/吨,最高价4822元/吨,最终收盘于4805元/吨,在20日均线上方,涨幅0.33%,持仓量减少23231手至923530手。

基差方面:

12月31日,华东地区电石法PVC主流价维持在4500元/吨,V2605合约期货收盘价在4805元/ 吨,目前基差在-305元/吨,走强5元/吨,基差处于偏低水平。

【基本面跟踪】

基本面上看:供应端,受盐湖镁业、宁波韩华等装置的影响,PVC开工率环比减少1.13个百分点至 77.23%,PVC开工率继续减少,处于近年同期中性水平。新增产能上,50万吨/年的万华化学,40万吨/年的天津渤化,20万吨/年的青岛海湾,30万吨/年的甘肃耀望均已在下半年投产。30万吨/年的嘉兴嘉化在12月份试生产。

需求端,房地产仍在调整阶段,投资、新开工、竣工面积同比降幅仍较大,投资、销售、新开工、施工、竣工等同比增速进一步下降。2025年1-11月份,全国房地产开发投资78591亿元,同比下降15.9%。1-11月份,商品房销售面积78702万平方米,同比下降7.8%;其中住宅销售面积下降 8.1%。商品房销售额75130亿元,下降11.1%,其中住宅销售额下降11.2%。1-11月份,房屋新开工面积53457万平方米,同比下降20.5%;其中,住宅新开工面积39189万平方米,下降19.9%。1-11月份,房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。1-11月份,房屋竣工面积 39454万平方米,同比下降18.0%;其中,住宅竣工面积28105万平方米,同比下降20.1%。整体房地产改善仍需时间。

截至12月21日当周,30大中城市商品房成交面积环比回升20.86%,但仍处于近年同期最低水平,关注房地产利好政策能否提振商品房销售。

库存上,截至12月25日当周,PVC社会库存环比增加0.43%至106.11万吨,比去年同期增加31.92%,社会库存略有增加,目前仍偏高(隆众将华东、华南的社会仓储库容从21家增至41家)。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20