期货资讯(股期汇)

期货资讯(股期汇)信达期货:政策预期利多驱动 纸浆下方支撑较强

研报正文

资讯:

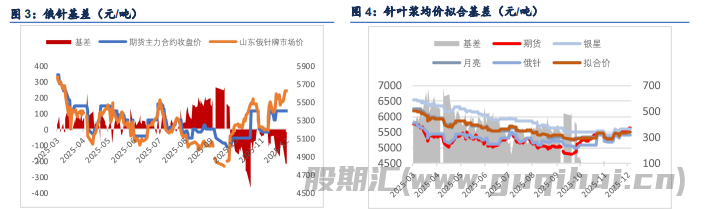

1、山东、江浙地区针叶报价持平,阔叶持平,低端俄针5400。

盘面:

纸浆成交继续缩量,无明显方向驱动,维持震荡格局。5日成交量22.3 万手,-35228 万手,持仓量 21.9 万手,+7085 手。主力机构前20名持仓净空单 23560,-79 手。

供给:

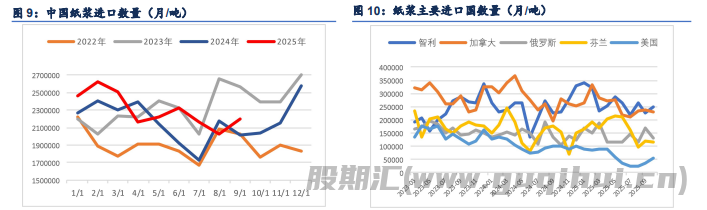

国家统计局数据,12 月下旬进口针叶浆5580.2 元/吨,较上期上涨 1.7 元。钢联数据,11 月进口 268.9 万吨,较上月增加49万吨。

需求:

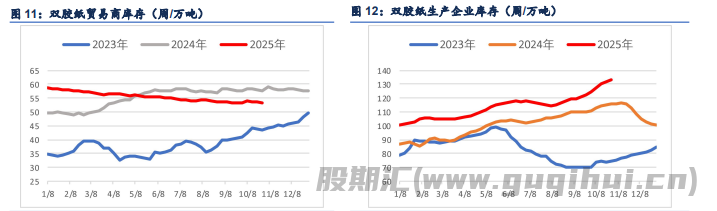

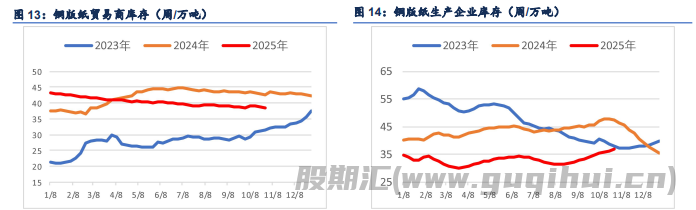

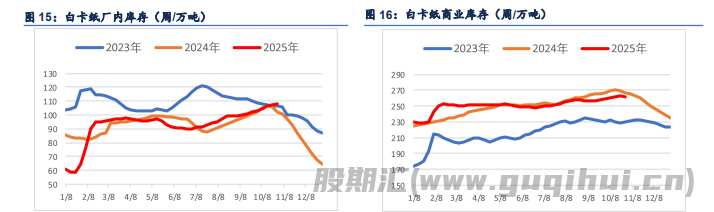

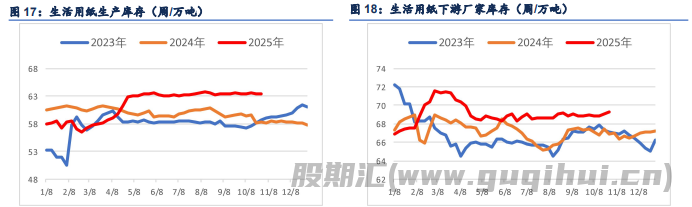

现货报价暂稳,钢联周度数据:1 月2 日,双胶纸贸易商库存55.1万吨,+1 万吨,生产企业库存 139.21 万吨,-0.3 万吨,铜版纸贸易商库存 40 万吨,+0.7 万吨,生产企业库存37.1 万吨,-0.9 万吨,白卡纸厂内库存 104 万吨,+1 万吨,商业库存259 万吨,+1 万吨,生活用纸生产企业库存 63.07 万吨,-0.09 万吨。

库存与结构:

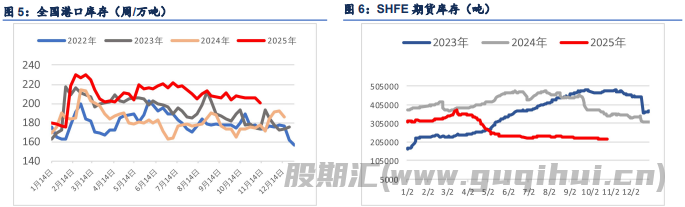

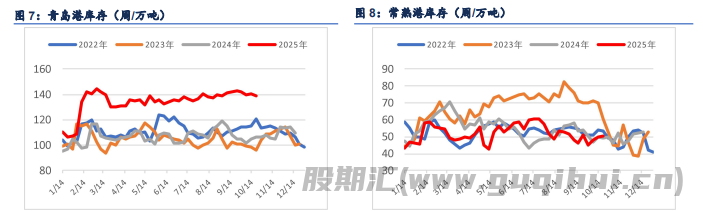

钢联周度数据:1 月 2 日,全国港口库存199.7 万吨,+9.1万吨,青岛港 133.9,+1.4 万吨,常熟港 54.8,+8 万吨。期货仓单无变化,场内仓单 94980 吨,厂库仓单 6000 吨。

结论:

纸浆基本面维持弱势,港口库存高企,维持缓慢去库状态。01进入交割月,市场或转为交易需求缓慢的逻辑,进而带来向下压力。不过中期来看,外盘报价提涨,低价引发的企业停产或陆续发生,当价格较低时,可能对利多因素的反应更敏感,而且国内政策明确指引走出通缩环境,政策预期的利多驱动不可忽视。从持仓资金来看,05 的底部建仓仍旧持有,下方支撑较强,关注短期下探之后的多单机会。

操作建议:离场观望。区间 5500-5650。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20