期货资讯(股期汇)

期货资讯(股期汇)信达期货:指数基金重新调整仓位 沪锌价格或承压运行

研报正文

宏观&行业消息:【国产锌精矿市场】据了解,尽管随着前期国内冶炼厂减产和进口锌精矿比价的修复,国内锌精矿市场的供需情绪近期有所回暖,但目前国产锌精矿加工费仅暂时出现止跌现象,并未发生实质性反弹行为,SMM 将继续密切关注后续谈判进展及结果。

盘面:夜盘沪锌主力合约收于 23800 元/吨,跌幅 1.02%;成交量 6.18 万手,持仓量减少 3928 手 7.99 万手。从技术面来看,柱体回落至 MA5 日均线下方,但仍在 MA10 日均线和 MA20 日均线上方,技术面略有转弱。

供应:前期国内加工费依旧在快速回落,原因是接近年底,国内矿端可能刻意降低产量来获得长单谈判中的优势。但进入 12 月底至今,加工费未出现反弹,说明矿端并未放松,维持偏紧。冶炼端现货冶炼的利润已经转负,或影响冶炼积极性。矿企利润升至 5100 元/吨以上,矿端企业利润仍在相对中等偏高的水平。结合 TC 价格连续回落至 2800 元/吨左右的情况来看,一体化企业的总体利润反而有所上升,但受制于矿端产量问题,或影响冶炼端的转松趋势。预计供应端对价格的支撑转强。

需求:传统消费旺季的确没有带来明显的初端消费环比提升,符合市场所谓的旺季不旺的描述。但是,从镀锌板卷、压铸合金和氧化锌的周度产量数据跟踪来看,其绝对位置并不低。镀锌板卷的数据远高于去年同期,并且绝对位置已经来到 2018 年至今的同期次高位。之所以环比变化不大是因为前期的镀锌板卷产量并不低。同时,压铸合金的产量数据也已经来到接近历史同期最高位的水平,环比增量不明显是因为季节性因素。氧化锌是初端消费中表现最弱的部分,但同样基本与去年同期重合,基本没有形成拖累。所以以季度角度来看,锌的消费并不弱。

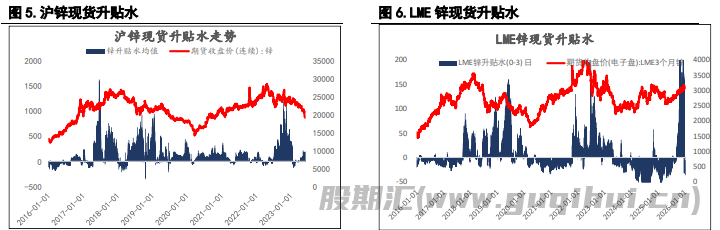

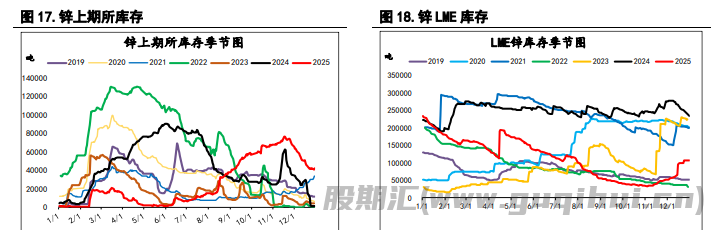

库存与结构:LME 库存连续去化,但国内社会库存和上期所库存连续累增,出主力合约外,期现和月间结构维持 Contango 结构。

结论:矿端转紧可能会向冶炼端蔓延,但由于一体化企业占据多数,效果可能会打折扣,彭博商品指数再平衡,被动指数基金需要重新调整仓位,导致贵金属以及强金融属性的品种例如铜、锌等,可能会承受较大抛压。但基本面依旧偏强,可考虑回调后做多。

操作建议:暂时等待,继续回落后少量做多

风险提示:TC 大幅反弹

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20