期货资讯(股期汇)

期货资讯(股期汇)宏源期货:淡季消费持续下降 螺纹钢震荡调整运行

研报正文

【夜盘复盘】

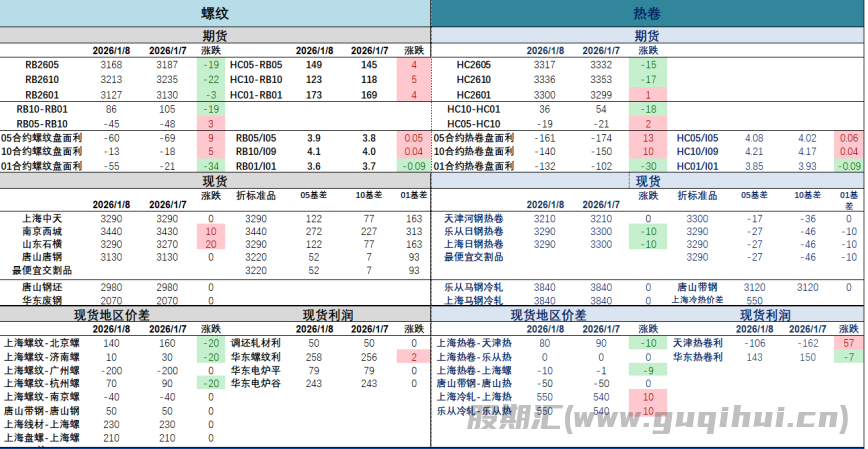

策略期货:RB2601收于3100, RB2605收于3131,HC2601收于3255,HC2605收于3281。螺纹1-5价差收于-31元,热卷1-5价差-26元。1月合约卷螺差155元, 螺差150元。现货:上海中天螺纹3290(-)元;上海本钢热卷3290 (-10) 元。

【重要资讯】

1.2026年伊始欧盟碳关税正式落地,钢铁出口欧盟成本将明显增长。据测算,碳成本增加最多的国家为印尼,以证书价格80/tCO2为例,碳成本达到604.9欧元/吨,其次碳成本增加较多的国家为印度、俄罗斯、中国等,中国碳成本为161.14欧元/吨。

2.陕蒙重点电煤矿山调研结果显示,目前陕蒙矿山均未收到与产能核减相关的正式文件及官方通知,市场消息尚未对煤矿生产销售环节产生实质性扰动。

3.1月8日,全国主港铁矿石成交103.00万吨,环比增71.1%;237家主流贸易商建筑钢材成交8.38万吨,环比减33.1%。

4.本周,五大钢材品种供应818.59万吨,周环比增0.4%,总库存1253.92万吨,周环比增1.77%,五大钢材品种周消费量为798.62万吨,周环比降5%,其中建材消费环比降13.5%,板材消费环比降0.8%。

5.本周,523家炼焦煤矿山样本核定产能利用率为85.3%,环比增5.7%。原煤日均产量189.9万吨,环比增12.7万吨,原煤库存473.4万吨,环比增1.7万吨。

【多空逻辑】

昨日现货市场成交环比下降,个别品种小幅松动,跌幅在10元左右。从基本面来看,本期五大材产量环比小幅回升,淡季消费持续下降,库存呈季节性回升。品种供需结构有所调整,螺纹利润恢复后产量持续回升,本期库存累积明显;热卷产量小增,总库存小幅去化,短期卷螺差或有修复。

综合来看,政策改善预期增强与淡季制约的博弈阶段,当前整体矛盾有限,后期需关注累库幅度,螺纹3200一线承压较重,短线震荡调整运行。

【交易策略】

震荡调整。

声明

本站内容源自互联网,如有内容侵犯了您的权益,请联系删除相关内容。 本站不提供任何金融服务,站内链接均来自开放网络,本站力求但不保证数据的完全准确,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资。

作者文章

- 期货日报:“进口量或下降四成”!甲醇要涨价? 2026-01-09 14:58

- 广发期货:红枣:市场成交偏淡 期价小幅回调 2026-01-09 14:55

- 安粮期货:乙二醇短期供应难出清 塑料下游仍存补货需求 2026-01-09 14:21

- 广发期货:油脂:菜油受消息面利空领跌市场 2026-01-09 14:21

- 瑞达期货:产地进入节日备货阶段 苹果价格短期偏强运行 2026-01-09 13:20